결혼자금 지원까지 포함해 가족 간 증여, 제대로 알면 세금 아낄 수 있습니다

안녕하세요. 돈을 배우고 삶을 바꾸는 영리한 금융 실험실, Life Money Lab입니다. 살다 보면 결혼을 하거나, 갑자기 아파트 전세 보증금을 올려주어야 하거나, 혹은 급한 목돈이 필요해 부모님 찬스를 쓰게 되는 순간이 찾아옵니다.

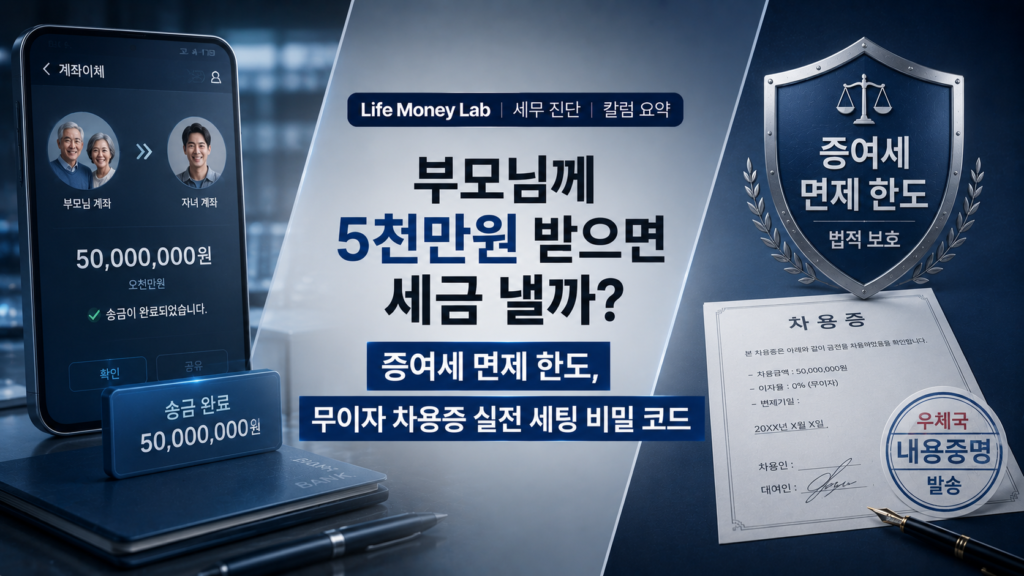

“가족끼리 오간 소액인데 설마 세무서가 알겠어?” 하고 안일하게 방치했다가, 수년 뒤 아파트나 상가를 살 때 자금출처조사 덫에 걸려 가산세까지 내야하는 경우도 많습니다. 오늘 금융 실험실에서는 부모님께 5,000만 원을 받았을 때 세금 구조가 어떻게 돌아가는지, 그리고 단 1원의 억울한 세금도 내지 않는 합법적인 절세 공식을 차갑고 친근하게 파헤쳐 드립니다.

1. 팩트 체크: 부모님께 받은 5,000만 원, 정말 세금 제로일까?

결론부터 아주 명쾌하게 말씀드리면, “성인 자녀가 부모님께 5,000만 원을 받았다면 증여세는 ‘0원’이 맞습니다.” 대한민국 세법이 규정한 증여세 인적공제 방패 덕분입니다.

하지만 여기서 초보 투자자들이 무조건 놓치는 치명적인 함정 2가지가 있습니다.

- ’10년’이라는 시간의 누적 리스크: 이 5,000만 원 면제 한도는 이번에 받은 돈 기준이 아니라 [과거 10년간 누적된 금액]을 뜻합니다. 만약 5년 전에 결혼 자금으로 이미 3,000만 원을 증여받은 적이 있다면, 이번에 받은 5,000만 원 중 2,000만 원에 대해서는 꼼꼼하게 증여세가 과세됩니다.

- 입증 책임은 나에게 있다: 세금이 나오지 않는 한도 내의 돈이라 하더라도, 국세청 시스템에 ‘증여세 신고’를 정식으로 해두지 않으면 나중에 수억 원짜리 서울 아파트를 살 때 “이 5,000만 원의 출처가 어디냐?”라는 압박을 받을 때 증명하기가 매우 까다로워집니다. 세금이 없더라도 국세청 홈택스를 통해 비과세 신고를 미리 박제해 두는 것이 영리한 자산 제어의 기본입니다.

2. 한눈에 보는 관계별 증여세 면제 한도

| 돈을 주는 사람 (증여인) | 돈을 받는 사람 (수증인) | 10년간 합산 면제 한도 방패 | 실전 자산 관리 자문 |

| 부모 / 조부모 (직계존속) | 성인 자녀 / 손자녀 | 5,000만 원 🔥 | 거꾸로 자녀가 부모에게 줄 때도 5,000만 원 동일 |

| 부모 / 조부모 | 미성년 자녀 / 손자녀 | 2,000만 원 | 미성년 때 미리 증여해 주식 복리 엔진을 굴리는 게 유리 |

| 배우자 | 남편 / 아내 | 6억 원 | 부부간 자산 이동 시 가장 강력하고 거대한 방패 |

| 형제 / 자매 / 친척 (기타 친족) | 나 | 1,000만 원 | 시부모와 며느리, 장인과 사위 관계도 1,000만 원 적용 |

[2026년 결혼 시 추가 증여 공제]

최근에는 결혼하는 자녀를 위한 세제 완화가 반영되며, 혼인과 관련한 추가 증여 공제 제도가 주목받고 있습니다. 일반적으로 혼인 신고 전후 일정 기간 내 부모가 자녀에게 결혼자금으로 증여하는 경우, 기존 기본 공제 외에 추가 공제(최대 1억원) 가 됩니다.

- 기본 증여공제 5천만원

- 결혼 관련 추가 공제 1억원

➡ 즉, 최대 1억5천만원까지 증여세 부담 없이 이전 가능

🚀 일반적인 초강력 우회 플랜

“5,000만 원 초과 시, 차용증 비밀 코드”

만약 부모님께 받아야 하는 돈이 5,000만 원을 넘어 1억 원, 2억 원이 된다면 어떻게 해야 할까요? 세금을 고스란히 내야 할까요? 아닙니다. 증여가 아니라 합법적으로 ‘돈을 빌린 사이(금전소비대차)’로 통장의 성격을 바꾸는 치트키를 쓰면 됩니다.

국세청 로봇도 인정할 수밖에 없는 완벽한 [차용증(금전소비대차계약서)] 세팅 3대 공식을 공개합니다.

💡 국세청이 태클 걸지 못하는 차용증 필수 루틴:

- 법정 이자율 제어: 세법상 가족 간 돈을 빌려줄 때 정해진 법정 이자율은 **연 4.6%**입니다. 다만, 법에서는 **”연간 이자 차액이 1,000만 원 미만”**일 경우 이자를 덜 받거나 안 받아도 증여로 보지 않는다는 특별 조항이 있습니다.

- 통장 거래 기록 박제: 매달 이자나 원금을 부모님 계좌로 송금할 때, 적요란에 ‘O월 이자 상환’, ‘원금 균등 상환’이라고 명확히 기록을 남기세요. 국세청이 계좌를 들여다봤을 때 “진짜로 갚고 있네”라는 움직이는 증거를 보여주어야 합니다.

- 공증 및 우체국 내용증명: 차용증을 대충 한글 파일로 써두면 나중에 “세무조사 나오니까 급하게 조작한 것 아니냐”는 의심을 받습니다. 작성한 날짜를 객관적으로 증명할 수 있도록 우체국에 가서 내용증명을 한 부 발송해 두거나 공증을 받아 두는 것이 완벽한 방어막입니다.

✍ 글을 마치며

세법의 메커니즘을 알면 두려움이 사라집니다

오늘 함께 알아 본 부모 자식 간 5,000만 원 증여세 공식을 한 줄로 요약하면 “10년의 누적 한도를 기억하고, 한도를 넘을 땐 차용증이라는 명확한 흔적을 통장에 반드시 남겨라”입니다. 가족 간의 따뜻한 정으로 오간 소중한 종잣돈이 국세청의 세금 폭탄으로 변하지 않도록, 오늘 알려드린 대조 매트릭스와 차용증 루틴을 내 통장에 정교하게 대입해 보세요. 규칙을 정확히 제어하는 스마트한 사람만이 내 자산을 안전하게 키워낼 수 있습니다.

『 함께 보면 좋은 글 』

Life Money Lab은 여러분의 가계 자산에 억울한 세금 구멍이 생기지 않도록 확실하고 날카로운 자산 관리 가이드로 항상 함께하겠습니다. 다음 금융 실험 리포트에서 만나요!