누구나 월급날은 기분이 좋습니다.

힘들게 취업 문을 뚫고 사회에 첫발을 내디딘 사회초년생이나 며칠 밤을 새우며 일하는 2030 직장인들에게 한 달 중 가장 행복한 날은 단연 ‘월급날’일 것입니다. 하지만 그 행복은 그리 오래가지 않습니다. “딩동” 소리와 함께 월급이 입금되었다는 알림이 무섭게 카드사, 통신사, 보험사에서 기다렸다는 듯이 돈을 퍼가기 시작하죠. 정신을 차려보면 통장에는 다음 달 월급날까지 버텨야 할 초라한 잔액만 덩그러니 남게 됩니다.

이 문제는 의지가 약해서 생기는 일이 아닙니다. 통장 구조가 잘못되어 있기 때문입니다. 돈을 잘 모으는 사회초년생은 월급이 많아서가 아니라, 돈이 들어오는 순간 어디로 흘러갈지 먼저 정해둡니다. 즉, 돈을 모으고 싶다면 소비 습관보다 먼저 통장 세팅을 바꿔야 합니다.

[월급이 들어와서 나가는 통장 시스템의 세팅] 그 자체가 잘못되어 있었던 것이죠.

의지력만으로 지출을 참으려다 매번 작심삼일로 끝나 자괴감에 빠져 계신가요? 오늘 금융 실험실에서는 내 의지와 상관없이 돈이 자동으로 모이고 불어나는 사회초년생 필수 ‘4단계 통장 쪼개기 공식’을 아주 날카롭고 친근하게 세팅해 드립니다.

1. 돈이 새는 지갑의 치명적인 오류: ‘하나의 통장’

왜 아무리 아껴 써도 돈이 모이지 않을까요? 돈이 모이지 않는 사람들의 통장을 들여다보면 십중팔구 하나의 통장 안에서 월급도 받고, 생활비도 쓰고, 적금도 빠져나가는 ‘비빔밥 통장’ 구조를 가지고 있습니다.

이 구조에서는 내가 이번 달에 정확히 얼마를 썼고, 얼마를 저축할 수 있는지 직관적으로 파악하기가 절대 불가능합니다. 머릿속으로 *”아직 잔고가 100만 원 남았으니 좀 더 써도 되겠지?”*라고 착각하지만, 그 돈은 며칠 뒤 빠져나갈 카드값이나 보험료인 경우가 허다하죠. 자본주의 생태계에서 현금 흐름을 통제하는 유일한 방법은 통장의 목적을 명확히 분리하여 돈의 길목에 ‘차단벽’을 세우는 것입니다.

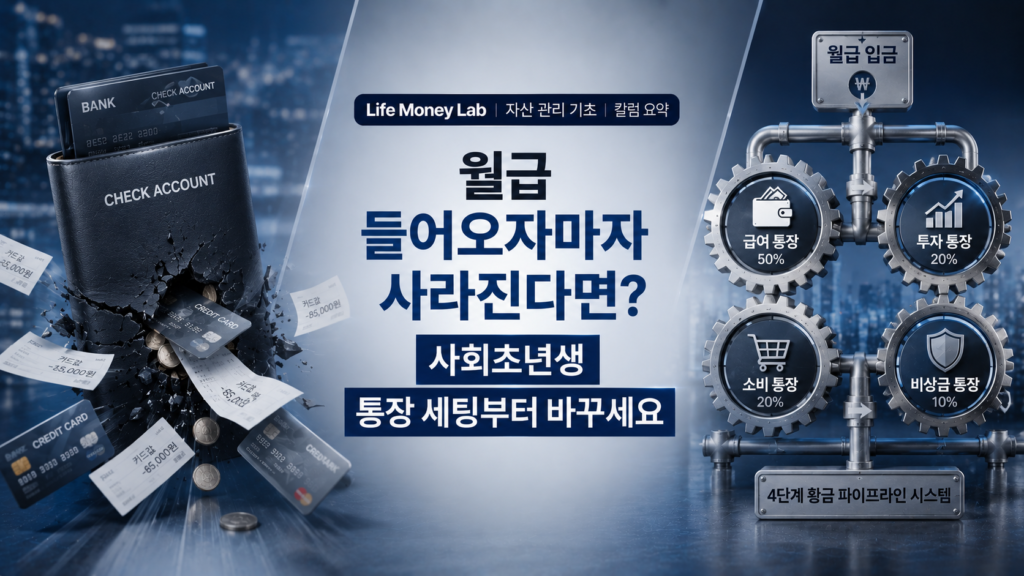

2. 부자들의 4단계 통장 시스템

| 통장 단계 | 통장 이름 및 목적 | 핵심 운용 메커니즘 | 실전 자산 관리 자문 |

| 1단계 | 급여 통장 (현금의 대기소) | 월급이 들어오는 즉시 **잔고를 ‘0원’**으로 만듦 | 각종 고정 지출(공과금, 보험료, 월세 등)만 여기서 자동으로 나가게 세팅 |

| 2단계 | 투자/절세 통장 (지갑의 최우선 방패) | 월급날 다음 날, 저축 목표 금액을 강제 선이체 | ISA 계좌, 연금저축, 주택청약 등 미래 자산 주머니로 직행 (소득의 50% 이상 권장) |

| 3단계 | 소비/생활비 통장 (지출의 감옥) | 한 달 순수 생활비(식비, 교통비, 취미)만 딱 넣고 체크카드 연동 | 이 통장의 잔고가 바닥나면 이번 달 소비는 강제 종료 (과소비 원천 차단) |

| 4단계 | 비상금 통장 (인생의 에어백) | 월급의 일부나 생활비의 3~6배 한도로 상시 묶어둠 | 경조사비, 병원비 등 돌발 지출 시 투자/소비 통장을 건드리지 않는 방패 (CMA/파킹통장 활용) |

3. 바로 실천 3가지

내 지갑 ‘자동화 파이프라인’ 구축하기

스마트폰 뱅킹 앱만 있으면 지금 당장 돈이 새는 구멍을 막는 시스템을 짤 수 있습니다. 미루지 말고 이번 달 월급날이 오기 전에 세팅하세요!

- 1단계 (고정비 격리): 1번 급여 통장에는 매달 숨만 쉬어도 나가는 돈(월세, 통신비, 보험료, 대출이자 등)의 총합만 남겨두고 다 출금되도록 스케줄을 잡습니다.

- 2단계 (선저축의 강제화): 월급날 바로 다음 날, 내가 목표한 금액이 ISA 계좌나 주식 적립식 계좌로 자동 이체되도록 설정합니다. 쓰고 남은 돈을 저축하는 게 아니라, 저축하고 남은 돈을 쓰는 뇌 구조로 강제 리셋하는 핵심 단계입니다.

- 3단계 (소비 통장의 독립): 한 달 동안 내가 순수하게 커피 마시고, 밥 먹고, 옷 사는 데 쓸 ‘한도 금액’을 계산해서 3번 소비 통장에 매달 초 자동 이체되도록 하세요. 신용카드는 과감히 서랍 속에 넣고, 이 통장에 연동된 체크카드 한 장만 들고 다녀야 지출 감각이 살아납니다.

예시 ) 월급 300만원이면 이렇게 나누면 현실적입니다

- 생활비 140만원

- 저축 70만원

- 투자 20만원

- 비상금 적립 30만원

- 고정비 및 기타 40만원

💡 현명한 통장 세팅을 위한 금융 필수 링크

- 내게 맞는 우대 금리 상품 찾기:금융감독원 금융소비자정보포털 파인 공식 홈페이지

- 은행별 예적금 및 파킹통장 금리 비교:전국은행연합회 소비자포털 예적금 금리 비교 공식 홈페이지

✍️ 글을 마치며

시스템이 의지를 이깁니다.

오늘 함께 설계해 본 사회초년생 통장 세팅 가이드는 단순히 ‘통장 여러 개 만드세요’라는 뻔한 재테크 조언이 아닙니다. 자본주의라는 거대한 소비의 유혹 속에서 내 소중한 노동의 대가를 지켜내기 위한 가장 기본적인 ‘현금 흐름 제어 시스템’입니다.

매달 “돈이 없다”고 한탄하기 전에, 오늘 당장 내 지갑의 파이프라인 구조를 바꾸어 보세요. 내 의지와 상관없이 매달 기계적으로 저축 주머니(ISA/연금)가 채워지고, 생활비 통장의 잔고 안에서 현명하게 소비하는 습관이 몸에 배는 순간, 여러분의 자산 지도는 남들보다 5년 빠르게 우상향 궤도에 진입할 것입니다.

『 함께 보면 좋은 글 』

Life Money Lab은 사회초년생 여러분의 첫 단추가 단단하고 영리하게 채워지는 그날까지 가장 차갑고 명확한 자산 가이드와 함께하겠습니다. 다음 금융 실험 리포트에서 만나요!