안녕하세요! Life Money Lab 입니다. 아이를 키우다 보면 생각보다 다양한 정부지원금을 받게 됩니다.

그중 가장 대표적인 제도 중 하나가 바로 아동수당입니다.

매달 일정 금액이 지급되다 보니 많은 부모들이 처음엔 이렇게 생각합니다.

- “그냥 평소 쓰는 통장으로 받을까?”

- “아이 통장으로 받아야 하나?”

- “CMA로 받으면 어떨까?”

- “청약통장 연결이 가능할까?”

사실 아동수당 자체 금액은 크지 않다고 느낄 수 있지만, 장기적으로 보면 아이 명의 자산관리의 시작점이 되기도 합니다. 매월 25일이면 통장에 입금되는 아동수당 10만 원. 아이 기저귀 값이나 간식비로 쓰기엔 소중하지만, 그냥 일반 입출금 통장에 묵혀두기엔 너무나 아까운 금액입니다. 최근 시중 은행들이 저출산 대책에 발맞춰 아동수당 수급자 전용 고금리 상품을 쏟아내고 있기 때문인데요.

오늘은 아동수당을 어느 계좌로 받아야 이득인지, 그리고 이를 활용해 어떻게 아이의 시드머니를 만들지 완벽하게 가이드 해 드립니다.

1. 아동수당 전용 고금리 적금 활용하기

가장 직접적인 혜택은 우대 금리입니다. 단순히 아동수당을 해당 은행 계좌로 받는 것만으로도 연 10%에 육박하는 고금리 혜택을 누릴 수 있습니다.

💰 주요 은행별 아동수당 연계 상품 (2026년 기준)

| 은행 및 상품명 | 최고 금리 (세전) | 주요 우대 조건 |

| KB국민은행 (KB아이사랑적금) | 연 10.0% | 아동수당 6회 이상 수령, 다자녀 우대 등 |

| 하나은행 (하나 아이키움 적금) | 연 8.0% | 양육수당/아동수당 수급, 다자녀 특별 우대 등 |

| 신한은행 (꿈꾸는 아이 적금) | 연 7.0% | 아동수당 자동이체 및 바우처 사용 실적 등 |

※ 상품별 판매 한도가 소진될 수 있으니 가입 전 확인은 필수입니다.

2. 증권사 ‘투자 지원금’ 노리기

최근에는 은행뿐만 아니라 증권사에서도 자녀 자산관리 시장을 잡기 위해 파격적인 이벤트를 진행합니다.

- 삼성증권: 아동수당 수급 계좌를 삼성증권으로 변경할 경우 투자지원금(약 2만 원)을 지급하거나, 계좌 개설 축하금을 주는 캠페인을 진행 중입니다.

- 미래에셋증권/한국투자증권: 미성년자 계좌 개설 시 해외 주식 증정이나 수수료 우대 혜택을 제공합니다.

적금의 안정성도 좋지만, 아이가 성인이 되었을 때를 대비해 아동수당을 미국 S&P 500 ETF 등에 적립식으로 투자해 주는 것도 장기적인 자산 형성 전략으로 훌륭합니다.

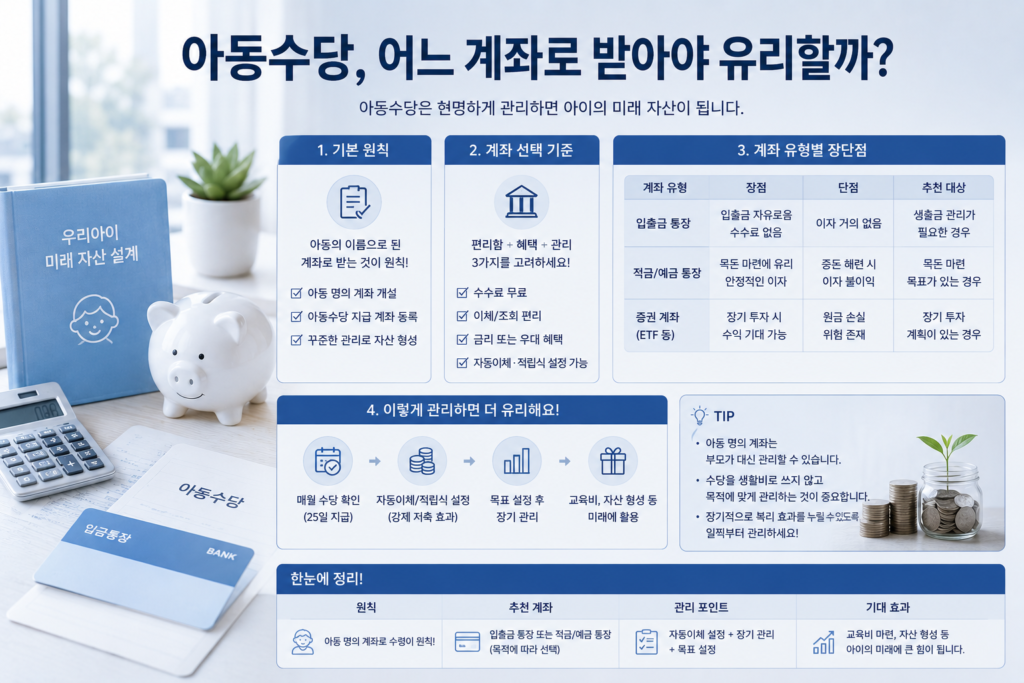

3. 계좌 변경, 어렵지 않나요?

“이미 다른 계좌로 받고 있는데 바꾸기 번거롭지 않을까?” 걱정하실 필요 없습니다. 스마트폰 하나면 5분 만에 끝납니다.

📱 아동수당 계좌 변경 방법 (3가지)

- 복지로(bokjiro.go.kr) 홈페이지: 로그인 후 ‘서비스 신청’ > ‘민원서비스 신청’ > ‘복지급여 계좌변경’ 메뉴 이용

- 정부24 앱: 검색창에 ‘복지급여 계좌변경’ 검색 후 신청

- 관할 주민센터 방문: 신분증과 변경할 통장 사본을 지참하여 방문

4. Life Money Lab의 추천 전략

아동수당 10만 원을 가장 똑똑하게 활용하는 순서는 다음과 같습니다.

- 1순위: 고금리(연 8~10%) 적금 가입 후 아동수당 수령 계좌로 지정 (확정 수익 확보)

- 2순위: 적금 만기 시 수령한 목돈을 자녀 명의 증권 계좌로 이체 (증여세 신고 필수!)

- 3순위: 이체된 금액으로 장기 우량주나 인덱스 펀드 매수 (복리 효과 극대화)

✍️ 글을 마치며

아동수당은 단순히 정부가 주는 보조금이 아니라, 아이의 미래를 위한 종잣돈입니다. 똑똑한 부모의 10% 적금 & 투자 전략으로 작지만 꾸준한 시스템이 나중에 큰 차이를 만든다는 것이었습니다.

『 함께 보면 좋은 글 』

오늘 당장 우리 아이의 아동수당 계좌를 점검해 보세요. 작은 관심이 아이의 20년 뒤 경제적 자유를 결정할 수 있습니다. 돈을 배우고 삶을 바꾸는 실험실, Life Money Lab과 늘 함께하세요.